+1-303-800-4326

+1-303-800-4326

Taille, part et analyse d’impact du COVID-19 sur le marché mondial de l’acier à haute résistance pour l’automobile, par type (acier à double phase et acier à plasticité induite par transformation (TRIP)), par application (structure de carrosserie et composants de châssis) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), analyse et prévisions 2023-2033

avr. 2025

SIF2496

214

Demander un échantillon

Aperçu du rapport

indice

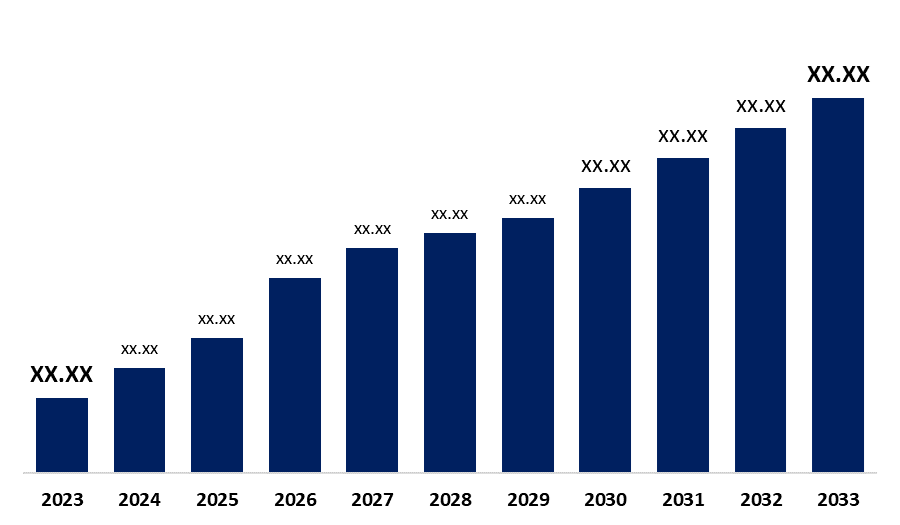

La taille du marché mondial de l'acier à haute résistance pour l'automobile devra Dépasser 36,28 milliards de dollars D'ici 2033

Selon un rapport de recherche publié par Spherical Insights & Consulting, la taille du marché mondial de l'acier à haute résistance pour l'automobile devrait passer de 18,98 milliards de dollars en 2023 à 36,28 milliards de dollars d'ici 2033, avec un TCAC de 6,69 % au cours de la période de prévision 2023-2033.

Parcourez 210 tableaux de données de marché et 45 figures répartis sur 190 pages et une table des matières détaillée sur la taille, la part et l'analyse d'impact du COVID-19 du marché mondial de l'acier à haute résistance pour l'automobile, par type (acier à double phase et acier à plasticité induite par transformation (TRIP)), par application (structure de carrosserie et composants de châssis) et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient). Est et Afrique), Analyse et prévisions 2023 - 2033.

Le marché mondial de l'acier à haute résistance pour l'automobile fait référence à l'industrie mondiale axée sur la production, la distribution et l'utilisation d'acier à haute résistance (HSS) dans la fabrication automobile. Cet acier spécialisé offre des rapports résistance/poids supérieurs, améliorant ainsi la sécurité des véhicules, le rendement énergétique et les performances structurelles. Le marché englobe différentes qualités de HSS utilisées dans les structures de carrosserie, les châssis et d'autres composants critiques des véhicules. En outre, le marché mondial de l’acier à haute résistance pour l’automobile est stimulé par la demande croissante de véhicules économes en carburant, par des réglementations strictes en matière d’émissions et par l’importance croissante accordée à la sécurité des véhicules. Les constructeurs automobiles adoptent l'acier à haute résistance pour réduire le poids des véhicules sans compromettre la résistance. De plus, la production croissante de véhicules électriques et les progrès des technologies de fabrication de l’acier stimulent encore davantage la croissance du marché dans les régions développées et émergentes. Cependant, les coûts de production élevés, les processus de fabrication complexes et les défis liés au soudage et au formage limitent l'adoption généralisée de l'acier à haute résistance, freinant ainsi la croissance du marché mondial de l'acier à haute résistance pour l'automobile.

Le segment de l'acier à double phase représentait la plus grande part en 2023 et devrait connaître une croissance à un TCAC important au cours de la période de prévision.

Sur la base de ce type, le marché mondial de l'acier à haute résistance pour l'automobile est segmenté en acier à double phase et en acier à plasticité induite par transformation (TRIP). Parmi ceux-ci, le segment de l’acier à double phase représentait la plus grande part en 2023 et devrait connaître une croissance à un TCAC significatif au cours de la période de prévision. La croissance segmentaire est attribuée à son excellent rapport résistance/poids, sa haute formabilité et sa résistance aux chocs, ce qui le rend idéal pour les structures de carrosserie automobile. Son adoption croissante dans la fabrication de véhicules légers pour répondre aux normes d'efficacité énergétique et d'émissions stimule la demande, soutenant un TCAC significatif tout au long de la période de prévision sur les marchés automobiles mondiaux.

Le segment de la structure corporelle représentait la plus grande part en 2023 et devrait croître à un TCAC remarquable au cours de la période de prévision.

Sur la base de l'application, le marché mondial de l'acier à haute résistance pour l'automobile est divisé en composants de structure de carrosserie et de châssis. Parmi ceux-ci, le segment de la structure corporelle représentait la plus grande part en 2023 et devrait croître à un TCAC remarquable au cours de la période de prévision. La croissance segmentaire est attribuée à la demande croissante de véhicules légers et résistants aux chocs. La capacité de l'acier à haute résistance à améliorer la sécurité tout en réduisant le poids du véhicule le rend essentiel dans la conception de la carrosserie. La pression réglementaire croissante en matière d'efficacité énergétique et d'émissions stimule encore davantage son adoption, soutenant un TCAC remarquable au cours de la période de prévision.

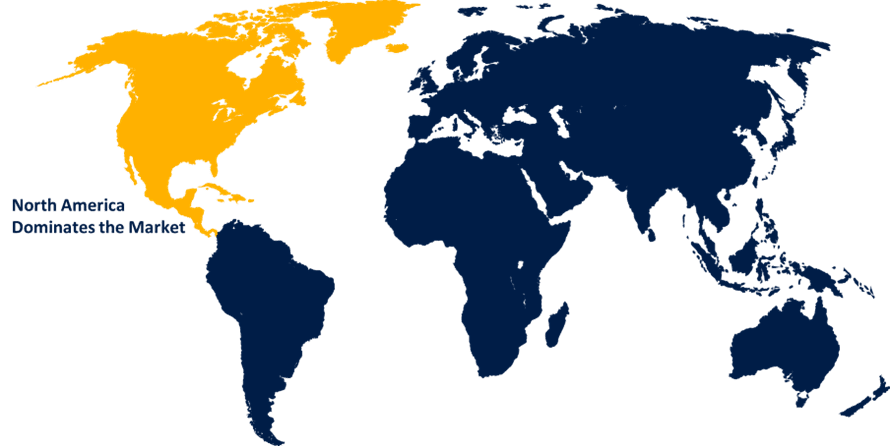

L'Amérique du Nord devrait détenir la plus grande part du marché mondial de l'acier à haute résistance pour l'automobile au cours de la période de prévision.

L'Amérique du Nord devrait détenir la plus grande part du marché mondial de l'acier à haute résistance pour l'automobile au cours de la période de prévision. La croissance régionale est attribuée à des réglementations strictes en matière de sécurité et d'efficacité énergétique, à la forte présence de grands constructeurs automobiles et à des capacités de fabrication avancées. L'accent mis par la région sur l'allègement des véhicules, associé à des investissements continus en R&D et à l'adoption de matériaux innovants, stimule la demande d'acier à haute résistance tout au long de la période de prévision.

L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial de l'acier à haute résistance pour l'automobile au cours de la période de prévision. La croissance régionale est attribuée à l’industrialisation rapide, à l’essor de la production automobile et à la demande croissante de véhicules légers et économes en carburant. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans les technologies et les infrastructures de fabrication avancées, accélérant ainsi l'adoption de l'acier à haute résistance par la région au cours de la période de prévision.

Les principaux fournisseurs sur le marché mondial de l'acier à haute résistance pour l'automobile sont Arcelor Mittal, SSAB, POSCO, United States Steel Corporation, Voestalpine, ThyssenKrupp, Baowu Group, Ansteel et d'autres.

Public cibleclé

- Acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités gouvernementales

- Société de conseil et d'études

- Les investisseurs en capital-risque

- Revendeurs à valeur ajoutée (VAR)

Segment de marché

Cette étude prévoit les revenus aux niveaux mondial, régional et national de 2023 à 2033. Spherical Insights a segmenté le marché mondial de l'acier à haute résistance pour l'automobile en fonction des segments mentionnés ci-dessous :

Marché mondial de l'acier à haute résistance pour l'automobile, par type

- Acier biphasé

- Acier à plasticité induite par transformation (TRIP)

Marché mondial de l'acier à haute résistance pour l'automobile, par application

- Structure du corps

- Composants du châssis

Marché mondial de l'acier à haute résistance pour l'automobile, par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient etamp; Afrique

- EAU

- Arabie Saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et amp; Afrique

Acheter maintenant

Nous avons ce qu'il vous faut sur le marché

- 24 / 7Assistance aux analystes

- clients partout dans le monde

- Informations personnalisées

- évolution de la technologie

- Veille concurrentielle

- Recherche personnalisée

- Étude de marché du syndicat

- aperçu du marché

- Segmentation du marché

- moteur de croissance

- opportunité de marché

- Aperçu de la réglementation

- Innovation et durabilité

Détails du rapport

| page | 214 |

| conseil | 퍼톡스 , Regarder sur Budov |

| Langue | français |

| libérer | avr. 2025 |

| accéder | Téléchargez à partir de cette page. |