+1-303-800-4326

+1-303-800-4326

Analyse de la taille, de la part et de l'impact de la COVID-19 du marché canadien des logiciels de santé en tant que service, par modèle de déploiement (privé, hybride et public), par utilisation finale (fournisseur et payeurs), par application (portail patient, télémédecine, communication mobile, prescription électronique, systèmes de DSE, portail ERP et RH, facturation médicale et autres), et prévisions du marché canadien des logiciels de santé en tant que service 2023 - 2033.

sept. 2025

SIF32763

240

Demander un échantillon

Aperçu du rapport

indice

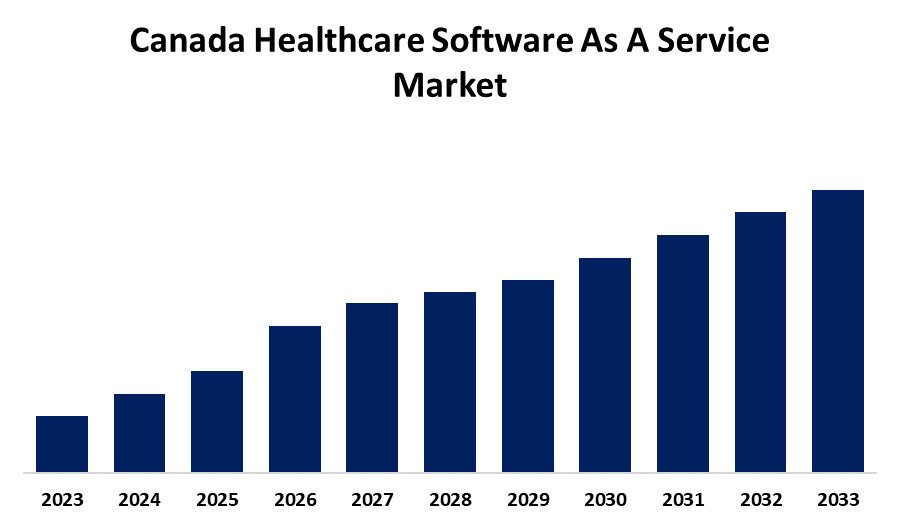

Prévisions du marché canadien des logiciels en tant que service de santé jusqu'en 2033

- Le marché croît à un TCAC de 19,53 % entre 2023 et 2033

- Le marché canadien des lits intelligents de santé devrait atteindre une part significative d'ici 2033

Le marché canadien des lits intelligents pour les soins de santé devrait atteindre une part significative d'ici 2033, avec un TCAC de 19,53 % entre 2023 et 2033.

Aperçu du marché

Le marché canadien des logiciels en tant que service (SaaS) pour les soins de santé désigne la part des solutions logicielles infonuagiques adaptées au secteur canadien de la santé. Ces solutions sont fournies par Internet selon un modèle d'abonnement, permettant aux prestataires de soins de santé, aux hôpitaux, aux cliniques et autres établissements médicaux d'accéder à des applications de soins de santé sophistiquées sans nécessiter d'infrastructures sur site volumineuses. Le SaaS pour les soins de santé au Canada offre des opportunités considérables, telles que la croissance de la télésanté, l'analyse par l'IA et la mise en œuvre des dossiers médicaux électroniques (DME). Les initiatives gouvernementales en matière de santé, le besoin croissant de télésurveillance des patients et l'adoption croissante du cloud offrent des opportunités de croissance. Les solutions d'interopérabilité, les améliorations de sécurité et les diagnostics basés sur l'IA stimulent également l'innovation, faisant du SaaS en santé un marché rentable au Canada. Le gouvernement du Canada investit activement dans les solutions SaaS (logiciels en tant que service) en santé afin de moderniser et d'améliorer le système de santé du pays. En juin 2024, la Loi sur des soins connectés pour les Canadiens a été déposée afin de permettre aux Canadiens d'accéder à leurs renseignements médicaux en toute sécurité et de faciliter le partage d'informations entre les professionnels de la santé. Également en juillet 2024, le gouvernement a annoncé un investissement de près de 200 milliards de dollars sur 10 ans pour améliorer les services de santé. Ces initiatives soulignent la volonté du gouvernement d'utiliser les solutions SaaS pour bâtir un système de santé canadien plus intégré, rationalisé et axé sur le patient.

Couverture du rapport

Ce rapport de recherche catégorise le marché canadien des logiciels de santé en tant que service (SaaS) selon différents segments et régions, prévoit la croissance des revenus et analyse les tendances de chaque sous-marché. Il analyse les principaux moteurs de croissance, les opportunités et les défis qui influencent le marché canadien des SaaS. Les développements récents du marché et les stratégies concurrentielles, telles que l'expansion, le lancement et le développement de produits, les partenariats, les fusions et les acquisitions, ont été inclus afin de dresser un portrait concurrentiel du marché. Le rapport identifie et présente de manière stratégique les principaux acteurs du marché et analyse leurs compétences clés dans chaque sous-segment du marché canadien des logiciels en tant que service (SaaS) pour la santé.

Facteurs moteurs

Le marché canadien des logiciels en tant que service (SaaS) pour la santé est alimenté par diverses raisons. La transformation numérique des soins de santé est en plein essor, les hôpitaux, les cliniques et les professionnels de la santé se tournant vers des solutions infonuagiques pour les dossiers médicaux électroniques (DME), la télémédecine et la gestion des patients. Les programmes gouvernementaux soutenant la santé numérique, comme le financement des programmes de cybersanté et les exigences d'interopérabilité, stimulent la croissance du marché. De plus, la demande croissante de télésurveillance des patients et de télésanté, notamment après la pandémie, a accru la demande de solutions infonuagiques évolutives. L'intégration de l'analyse de données et de l'IA aux solutions SaaS améliore l'analyse prédictive, la prise de décision clinique et l'efficacité opérationnelle. De plus, la rentabilité des SaaS, comparativement aux solutions sur site conventionnelles, combinée à des protocoles de cybersécurité renforcés et à la conformité à la LPRPDE et aux réglementations sanitaires provinciales, favorise également leur adoption dans le secteur canadien de la santé.

Facteurs restrictifs

Le marché canadien des SaaS en santé est confronté à des contraintes telles que la réglementation stricte en matière de confidentialité des données (LPRPDE, LPRPS), les risques de cybersécurité et la réticence des prestataires de soins à l'adoption du cloud. Les coûts de mise en œuvre élevés, les difficultés d'intégration avec les systèmes existants et les préoccupations concernant l'interopérabilité des données freinent également la croissance. De plus, le manque de compétences numériques chez certains professionnels de la santé freine l'adoption généralisée des solutions SaaS.

Segment de marché

- Le segment hybride détenait la plus grande part en 2023 et devrait connaître un TCAC important au cours de la période de prévision.

Selon le modèle de déploiement, le marché canadien des logiciels en tant que service (SaaS) pour la santé se divise en deux catégories : privé, hybride et public. Parmi ces segments, le segment hybride détenait la plus grande part en 2023 et devrait connaître un TCAC important au cours de la période de prévision. Cela s'explique par son équilibre entre sécurité et évolutivité, qui permet aux prestataires de soins de santé de stocker des données sensibles sur site tout en tirant parti des avantages du cloud pour plus de flexibilité et de réduction des coûts. De plus, la demande croissante de conformité réglementaire, d'interopérabilité des données et d'intégration transparente avec les systèmes existants stimule la forte croissance segmentaire anticipée.

- Le segment des prestataires détenait la plus grande part en 2023 et devrait connaître un TCAC remarquable sur la période de prévision.

Selon l'utilisation finale, le marché canadien des logiciels de santé en tant que service se divise en prestataires et en payeurs. Parmi ces derniers, le segment des prestataires détenait la plus grande part en 2023 et devrait connaître un TCAC remarquable sur la période de prévision. Cela s'explique par l'adoption croissante des dossiers médicaux électroniques (DME), de la télésanté et des solutions de gestion des patients dans les hôpitaux et les cliniques. La demande accrue de flux de travail simplifiés, de conformité réglementaire et de prise de décision basée sur les données stimule la croissance. De plus, les progrès en matière de diagnostic et d'interopérabilité basés sur l'IA contribuent à son remarquable TCAC durant la période de prévision.

- Le segment des portails patients représentait la majorité des parts en 2023 et devrait connaître une croissance significative du TCAC durant la période projetée.

Selon l'application, le marché canadien des logiciels de santé en tant que service se divise en portails patients, télémédecine, communication mobile, prescription électronique, systèmes de DSE, portails ERP et RH, facturation médicale, etc. Parmi ces derniers, le segment des portails patients représentait la majorité des parts en 2023 et devrait connaître une croissance significative du TCAC durant la période projetée. Cela s'explique par la demande croissante d'accès sécurisé aux dossiers médicaux, de prise de rendez-vous et de services de télésanté. De plus, l'importance croissante accordée à l'engagement des patients, à la transformation numérique des soins de santé et aux exigences réglementaires favorise l'adoption de ces technologies. L'amélioration des chatbots basés sur l'IA, l'accessibilité mobile et l'interopérabilité contribuent également à l'important TCAC enregistré au cours de la période de prévision.

Analyse concurrentielle :

Ce rapport propose une analyse pertinente des principales organisations et entreprises du marché canadien des logiciels en tant que service pour les soins de santé, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leur aperçu des activités, leur présence géographique, leurs stratégies d'entreprise, leur part de marché par segment et leur analyse SWOT. Le rapport propose également une analyse détaillée de l'actualité et des développements des entreprises, notamment en matière de développement de produits, d'innovations, de coentreprises, de partenariats, de fusions et acquisitions, d'alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- AlayaCare

- McKesson

- Glorium Technologies

- Kanda Software

- CureMD

- OpenEMR

- MedEZ

Public cible clé

- Marché Acteurs

- Investisseurs

- Utilisateurs finaux

- Autorités gouvernementales

- Cabinet de conseil et d'études

- Capital-risqueurs

- Revendeurs à valeur ajoutée (RVA)

Segment de marché

Cette étude prévoit le chiffre d'affaires aux niveaux régional et national de 2023 à 2033. Spherical Insights a segmenté le marché canadien des logiciels de santé en tant que service selon les segments suivants :

Marché canadien des logiciels en tant que service pour les soins de santé, par modèle de déploiement

- Privé

- Hybride

- Public

Marché canadien des logiciels en tant que service pour les soins de santé, par utilisation finale

- Fournisseur

- Payeurs

Marché canadien des logiciels en tant que service pour les soins de santé, par application

- Portail Patient

- Télémédecine

- Communication Mobile

- Ordonnance Électronique

- Systèmes DME

- PGI et Portail RH

- Facturation Médicale

- Autres

Acheter maintenant

Nous avons ce qu'il vous faut sur le marché

- 24 / 7Assistance aux analystes

- clients partout dans le monde

- Informations personnalisées

- évolution de la technologie

- Veille concurrentielle

- Recherche personnalisée

- Étude de marché du syndicat

- aperçu du marché

- Segmentation du marché

- moteur de croissance

- opportunité de marché

- Aperçu de la réglementation

- Innovation et durabilité

Détails du rapport

| page | 240 |

| conseil | 퍼톡스 , Regarder sur Budov |

| Langue | français |

| libérer | sept. 2025 |

| accéder | Téléchargez à partir de cette page. |